記者彭羽溱/綜合報導

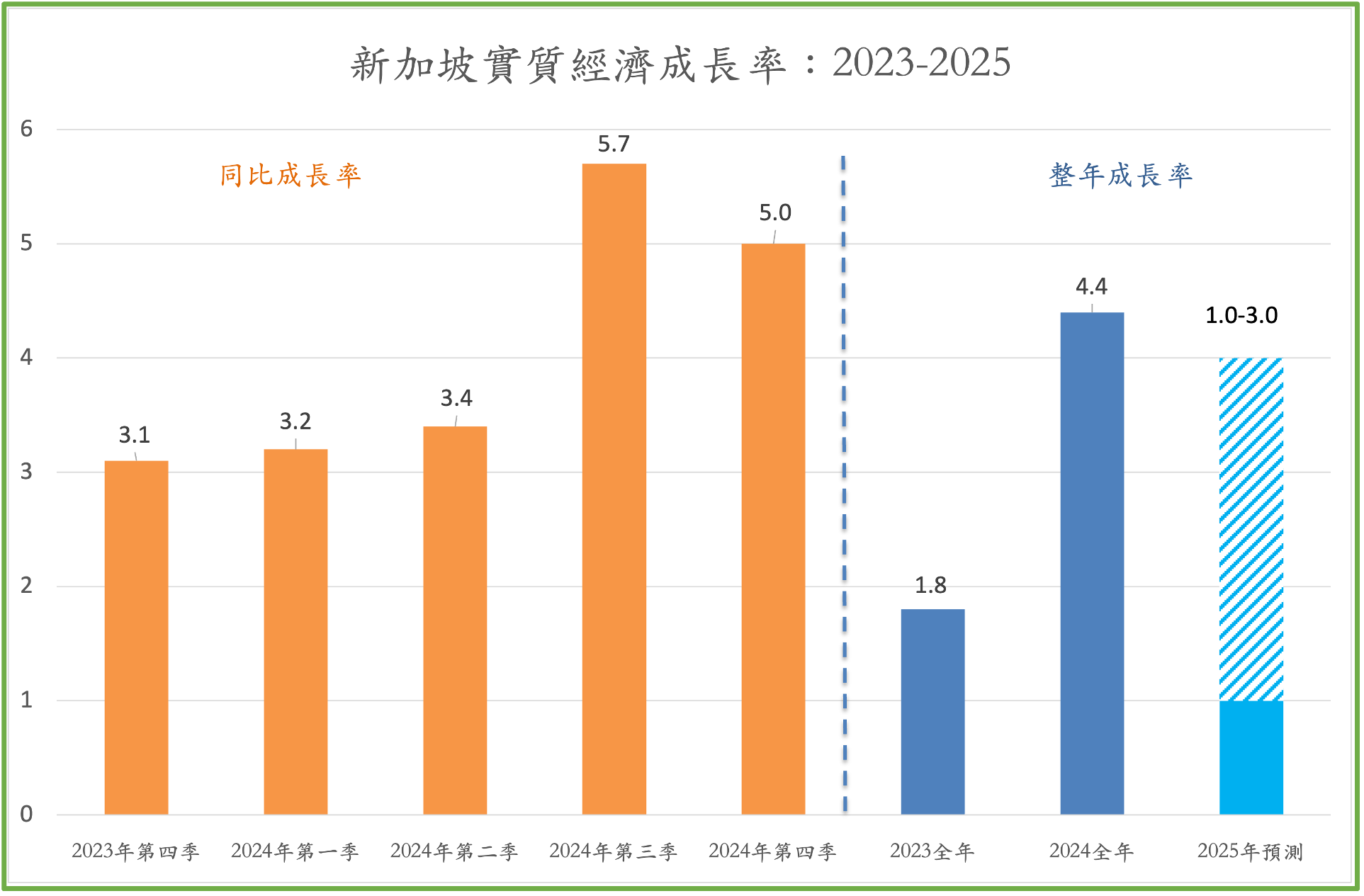

我駐新加坡大使童振源30日在臉書發文表示,2024年,新加坡經濟展現出強勁的復甦力道,全年實質國內生產毛額(GDP)成長達4.4%,遠高於2023年僅1.8%的表現。從季節性角度觀察,2024年第四季的GDP年增率為5.0%,較第三季的5.7%略為放緩。

全年實質GDP總值從2023年的6,787億新幣增加至7,314億新幣,而人均國民總收入(GNI)亦從93,592新幣成長至101,464新幣,反映出整體所得水平的同步改善。進一步來看,2024年新加坡自海外獲得的要素所得達到2,670億新幣,較前一年的2,210億新幣明顯成長,其對整體經濟的貢獻比重從24.6%上升至26.7%。

全年實質GDP總值從2023年的6,787億新幣增加至7,314億新幣,而人均國民總收入(GNI)亦從93,592新幣成長至101,464新幣,反映出整體所得水平的同步改善。進一步來看,2024年新加坡自海外獲得的要素所得達到2,670億新幣,較前一年的2,210億新幣明顯成長,其對整體經濟的貢獻比重從24.6%上升至26.7%。

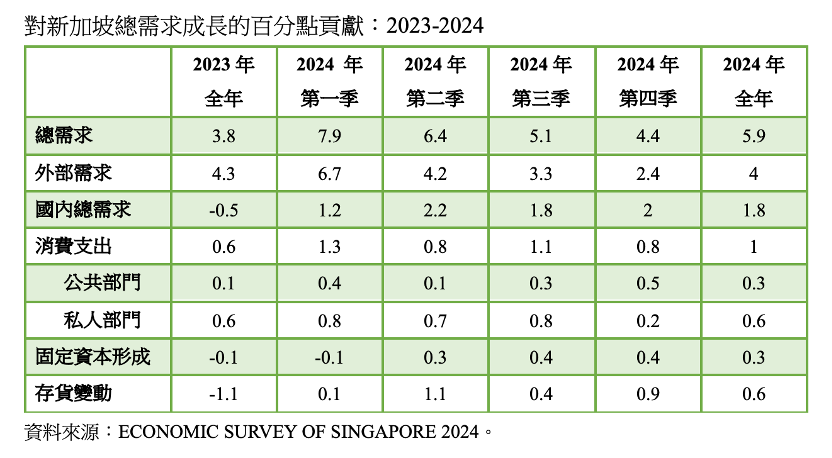

童振源說,從需求端觀察,2024年全年總需求成長5.9%,明顯高於2023年的3.8%。其中外部需求貢獻4.0個百分點,為主要推手;國內總需求則貢獻1.8個百分點,顯示內外需同步改善的格局逐漸成形。消費支出全年貢獻1.0個百分點,固定資本形成與存貨變動分別貢獻0.3與0.6個百分點,整體投資活動亦有所提振。

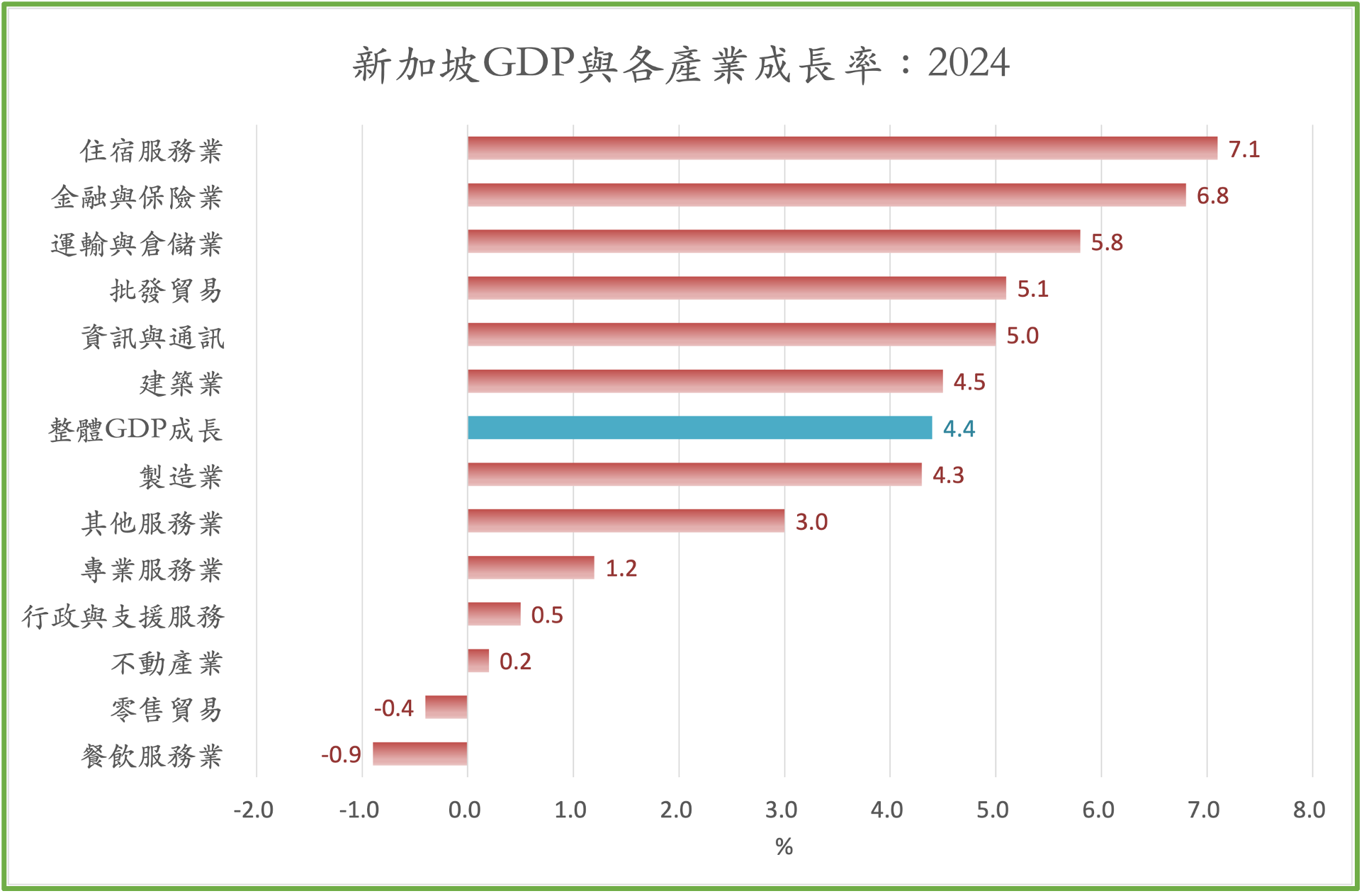

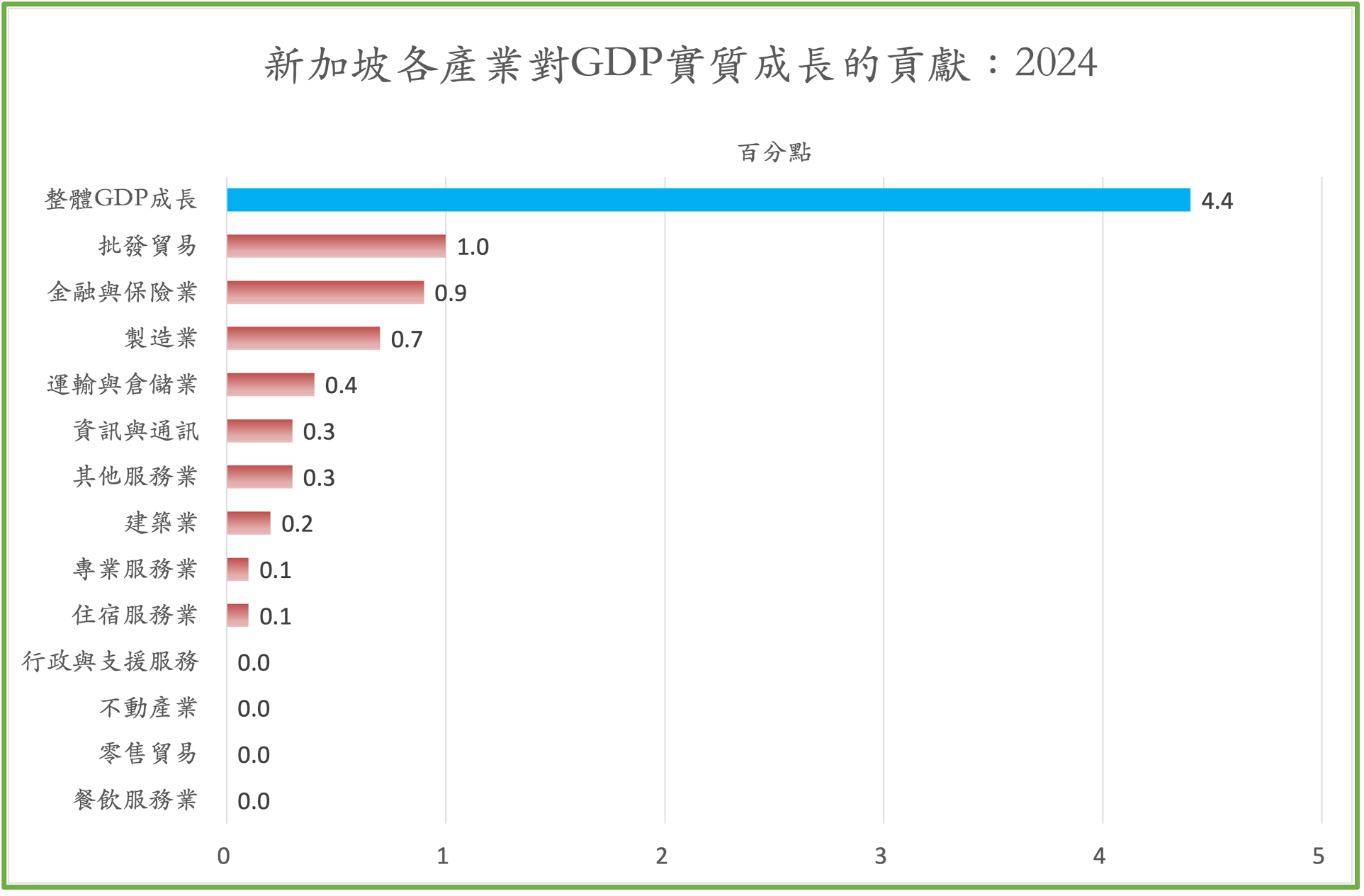

童振源認為此次經濟成長的推動力主要來自幾個關鍵產業,根據新加坡政府統計,批發貿易、金融與保險業以及製造業為主要貢獻來源,三者合計貢獻了實質GDP成長的 2.6個百分點。其中,批發貿易年增5.1%,對GDP貢獻1.0個百分點,表現最為搶眼。金融與保險業在資本市場活絡與支付交易增長雙重驅動下,年成長 6.8%,對GDP貢獻0.9個百分點。製造業則受惠於電子業復甦,全年成長4.3%,對GDP貢獻0.7個百分點,為實體產業注入強心針。

童振源認為此次經濟成長的推動力主要來自幾個關鍵產業,根據新加坡政府統計,批發貿易、金融與保險業以及製造業為主要貢獻來源,三者合計貢獻了實質GDP成長的 2.6個百分點。其中,批發貿易年增5.1%,對GDP貢獻1.0個百分點,表現最為搶眼。金融與保險業在資本市場活絡與支付交易增長雙重驅動下,年成長 6.8%,對GDP貢獻0.9個百分點。製造業則受惠於電子業復甦,全年成長4.3%,對GDP貢獻0.7個百分點,為實體產業注入強心針。

在製造領域中,電子與精密工程為主力,背後驅動因素包括全球對個人電腦、智慧手機及資料中心的半導體需求。此結構性需求為供應鏈下游產業帶來正向循環。此外,運輸與倉儲業成長5.8%,資訊與通訊業成長5.0%,建築業則成長4.5%,整體服務與建設動能持續擴展。

然而,經濟復甦並非全面普及,消費導向產業仍呈現兩極發展。零售業在國人海外消費回流與本地購物需求疲弱的雙重夾擊下,全年萎縮0.4%,而餐飲服務業則更為低迷,全年收縮0.9%。此現象反映出內需消費尚未全面復甦,且國際旅遊恢復對本地消費的取代效應仍在持續。

然而,經濟復甦並非全面普及,消費導向產業仍呈現兩極發展。零售業在國人海外消費回流與本地購物需求疲弱的雙重夾擊下,全年萎縮0.4%,而餐飲服務業則更為低迷,全年收縮0.9%。此現象反映出內需消費尚未全面復甦,且國際旅遊恢復對本地消費的取代效應仍在持續。

勞動市場穩健

童振源表示,2024年,新加坡勞動市場表現穩定,全年失業率維持在2.0%,總就業人數淨增60,700人。在生產力方面,整體經濟的每實際工時附加價值成長3.6%,成功扭轉2023年負1.5%的衰退趨勢。大多數產業的生產力皆有改善,其中資訊與通訊業表現最為突出,成長率高達10.5%,顯示該產業持續受惠於數位轉型與企業服務需求的成長。

貿易與投資動能回升

童振源指出,作為全球最開放的經濟體之一,新加坡在2024年貿易與投資領域同步回溫。全年商品貿易總額達1.286兆新幣,成長6.6%,其中出口增加5.7%,進口則成長 7.8%。服務貿易更是亮點,全年達到9,980億新幣,成長率達8.6%,出口與進口分別成長9.9%與7.1%,展現出金融、專業服務與運輸服務的高度競爭力。

直接投資方面,淨流入金額年增36億新幣至1,290億新幣,主要來自外國對新加坡的直接投資增加,超過新加坡居民對外的投資流出。根據統計局資料,新加坡對外直接投資存量從2022年的1兆4,610億新幣增至2023年的1兆5,250億新幣,顯示新加坡企業的國際佈局仍在持續深化。

2025年展望

童振源說,展望2025年,新加坡貿工部預估全年實質GDP將成長1.0%至3.0%,儘管較2024年放緩,仍反映出在全球經濟不確定性下的新加坡經濟具備一定抗壓能力。

在國際環境方面,新加坡政府預估,美國經濟成長趨緩,主因為民間消費動能回落及新政府政策仍具不確定性;歐元區則有望隨貨幣政策轉鬆而迎來消費與投資回升;因為產能過剩的結構性挑戰,中國大陸面臨出口與投資放緩,預期成長勢頭放緩;相較之下,東協主要經濟體,則因內需與觀光復甦,有望維持穩健擴張態勢,為新加坡帶來間接機遇。

在國際環境方面,新加坡政府預估,美國經濟成長趨緩,主因為民間消費動能回落及新政府政策仍具不確定性;歐元區則有望隨貨幣政策轉鬆而迎來消費與投資回升;因為產能過剩的結構性挑戰,中國大陸面臨出口與投資放緩,預期成長勢頭放緩;相較之下,東協主要經濟體,則因內需與觀光復甦,有望維持穩健擴張態勢,為新加坡帶來間接機遇。

他指出,就產業前景而言,新加坡政府評估,電子製造與精密工程將持續受惠於電腦、手機與資料中心帶動的半導體需求,帶動相關出口與高階零組件生產。金融與資通訊產業在區域數位化進程下,亦可望延續良好表現,支援中小企業與跨境業務的擴張。運輸工程領域則因航太與海事離岸工程訂單穩定,對整體製造鏈形成正向帶動。建築業也有望維持高檔表現,主力來自公共基建專案如樟宜機場第五航廈與住宅項目開發。儘管零售與餐飲業仍可能受制於本地消費外流,但隨著國際旅客回流,部分需求可望回升。

面對風險與挑戰

童振源說,儘管2025年基本面穩健,但潛在風險仍不可忽視。地緣政治風險與全球供應鏈重組可能影響跨境投資與貿易活動,而全球通膨與貨幣政策走向則將決定企業融資條件與市場穩定性。特別需留意的是,若全球去通膨進程受阻,金融條件可能維持緊縮,進而引發銀行與資本市場的潛在脆弱性。