美股驚驚漲,投資人追高會怕,不追懊惱,陷入掙扎。專家認為,AI變革剛啟動,美股牛市正邁入新篇章,投資人應擺脫「高點恐懼」,專注核心資產長線布局。類股來看,除了市場焦點科技股,醫療產業今年表現相對失色,目標價與股價差距超過2成,未來或具補漲潛力;如果還是不願前進美股,也有法人建議非美市場。

「鉅亨買基金」總經理張榮仁表示,美股創高並非短線投機,而是由AI算力競賽、能源革命與美元霸權三大趨勢推動。美國持續推出AI政策,例如「大而美法案」吸引企業投資,並將AI列為國家戰略核心。隨著科技巨頭推出大型語言模型,對晶片、算力與資料中心的需求不斷擴大。摩根士丹利估計,未來算力建設仍有高達1.5兆美元資金缺口,美國更要求盟友共同加碼,AI競賽已全面升級至國家層級。

DeepMind執行長哈薩比斯預測,人工通用智慧(AGI)可能在5至10年內出現,其影響將「比工業革命大10倍、速度快10倍」。張榮仁認為,若技術突破如期實現,百年報酬有望大幅壓縮至數十年間完成,資本市場回報率將大幅提升,迎來加速成長的新時代。

張榮仁指出,美國同時推動龐大投資與金融創新。除了數千億美元核能與新能源基礎建設,帶動半導體、能源及雲端設施等產業鏈成長,近期通過的 GENIUS 法案也放寬穩定幣監管,加速美元在全球資金流的滲透。近九成穩定幣以美元計價,並以美國短債或存款為支撐,不僅提升美元國際影響力,也強化對美國國債的需求。

至於市場擔憂的「高點恐懼」,張榮仁認為依歷史數據顯示大可不必。「鉅亨買基金」統計,自1950年以來,標普500指數平均每14個交易日就創新高,而創高後的六個月至一年,平均仍能再漲5.3%與10.6%。目前已有九成企業公布第二季財報,其中八成獲利優於預期,整體獲利年增 11.4%,展現基本面韌性。與其擔心高點,不如專注推動企業獲利與經濟成長的核心動能。

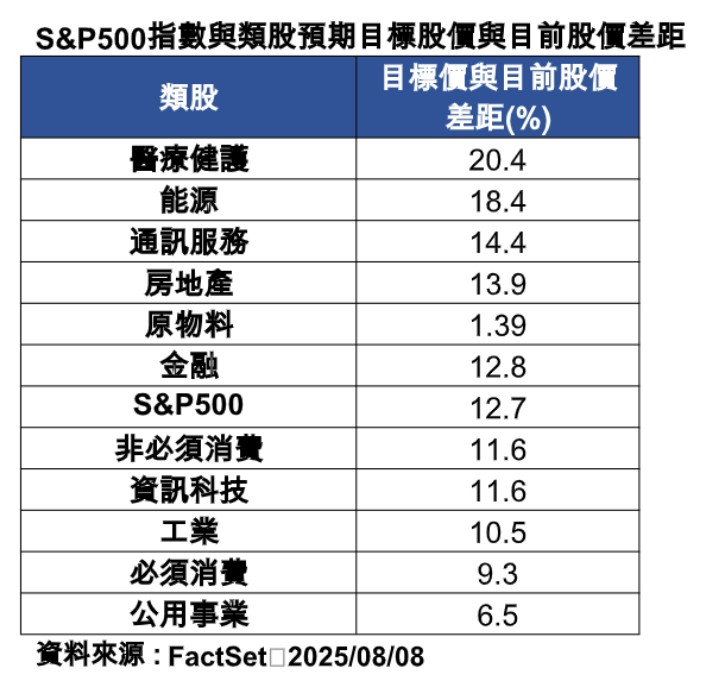

PGIM保德信全球醫療生化基金經理人江宜虔表示,根據FactSet統計顯示,市場認為S&P 500大盤距離目標價尚有12.7%的成長空間,而醫療健護產業的差距更高達20.4%,居各產業之首,不僅反映出醫療類股未來的成長潛力,這波醫療類股因為受政策影響不漲反跌,反而提供逢低進場的好時機。

江宜虔表示,醫療生技產業繳出的第二季財報數據相當亮眼,LSEG I/B/E/S統計,截至8月22日已公布的S&P 500企業當中,有87.9%的醫療保健公司第二季財報優於預期,全年獲利年增率上看12.7%,高於大盤S&P 500的10.4%,搭配未來上漲空間可期,有望再度吸引法人與市場資金回流。

事實上,若看生技指數(XBI),江宜虔說,自4月初低點至8月中旬已大幅反彈30%之多,整體醫療產業也見到資金回補跡象,7至8月全球資金對於醫療產業資金已逐漸轉為流入,且於8月中旬單週流入金額為所有產業中最大,達11.17億美元。

若從產業併購動態來看,江宜虔分析,自第二季併購件數增加,顯示擁有充裕現金的大型公司併購意願明顯提升,加上川普就任後反壟斷政策環境可望趨於寬鬆,有利併購活動件數提升,企業整併也有利增進醫療產業營運效率

另外,江宜虔分析,今年藥廠還有轉趨積極併購中小型生技公司現象,今年來醫療產業併購案以中小型公司居多,小於10億美元的併購上市公司案件占整體併購的78%,高於2024年的50%;進一步觀察被併購中小型公司的研發藥品,皆處於臨床實驗後期階段,反映藥廠更加偏好併購短期內能挹注營收的中小型公司,同時可紓解專利權過期營運壓力。

江宜虔認為,看好醫療產業在AI加持之下的創新研發,包括藥品、疫苗、診斷工具,以及治療方法的進步等,都是驅動醫療產業成長的重要動能,建議投資聚焦高速成長之重磅藥品公司,並加碼生物科技類股的配置,醫療器材看好外科手術及機器人手術公司,以及用於研究分析生物體之儀器技術的生命科學工具公司。

如果不願追高美股,法人建議可留意非美市場。

滙豐投信指出,今年以來,歐洲價值股表現亮眼,根據彭博資訊截至上周五(8/22)數據統計顯示,MSCI歐洲價值指數已上漲22.6% (以歐元計價),大幅領先MSCI美國增長指數的11.48% (以美元計價)。隨著歐洲央行進入降息循環尾聲,輔以基本面逐步改善且估值更具吸引力的歐洲股票,或可成爲全球資産配置者的另一個關注焦點。

滙豐歐元區價值基金產品經理顏誌緯說明,隨著歐盟與美國達成貿易協議,為企業前景重新帶來「可預測性」,對歐洲企業無疑是一項正面消息。更重要的是,市場可擺脫關稅威脅的憂慮,再次聚焦歐洲經濟復甦進程。其中根據IMF最新預測,歐元區經濟成長將逐步回升,並可望在明年持續走高。

再從成長變化率來看,隨著歐洲經濟動能改善,特別是股市估值仍較美股存有大幅折價,市場分析師預期明年具備與美國有著相當的企業盈利增長潛力下,歐洲股市似乎正成為一個具吸引力的投資機會。

滙豐投信認為,歐洲經濟今年才由谷底步入復甦階段,或意味股市漲勢只是剛剛起步。過去幾年,大部份投資者都累積不少美股部位。根據美銀美林8月調查,91%基金經理認為美股估值偏高,資金有機會流向估值合理的歐洲價值股,以平衡並分散美股過度集中的風險。因此現時加入歐洲價值型股票或有助投資組合獲得更佳風險後調整回報機會。

此外,根據彭博資訊統計顯示,截至7月底,若以定期定額投資MSCI歐元區股票指數,三年、五年與十年累積報酬率分別達19%、25%與41%。長期布局不僅可分散進場時點風險,也能拉低平均進場成本,提高投資勝率。