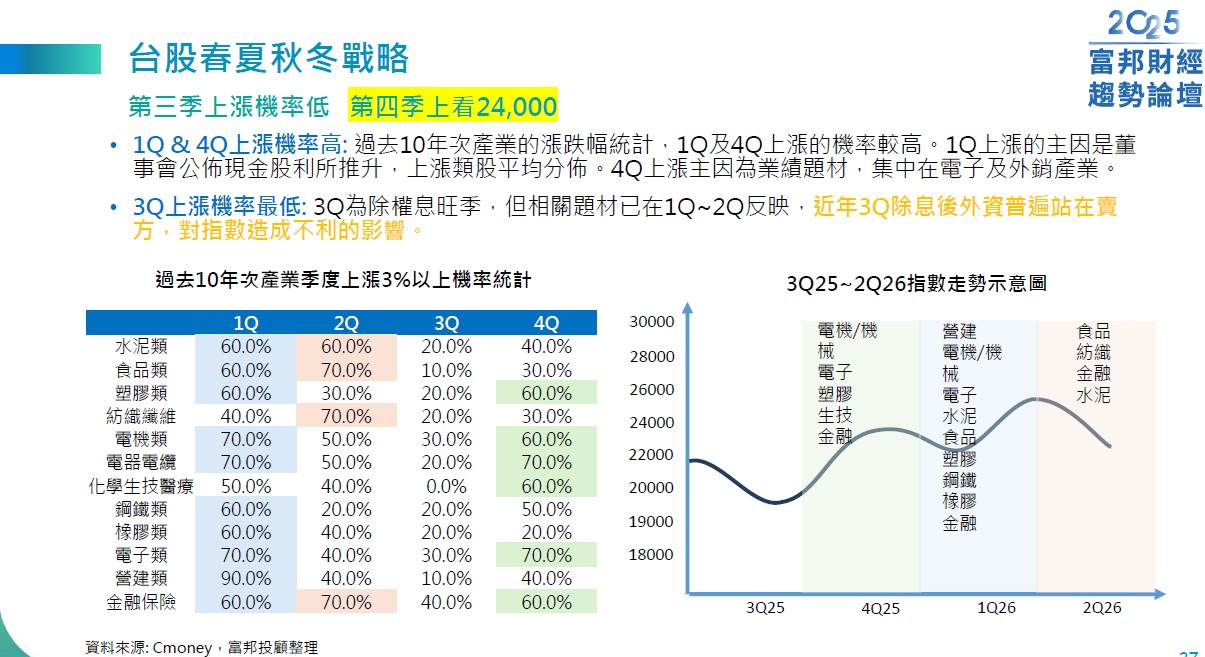

富邦投顧今天發表下半年投資展望,董事長陳奕光以「牛熊同體下之資本市場大亂門:投票機vs.體重機」為題,指出川普政策仍將左右市場走勢,台股第三季因除權息後外資站在賣方,外資炒匯不買股,加上因新台幣升值,企業會陸續公布匯率損失與毛利損失,因此台股上漲機率低,第四季則可望受惠業績題材看漲,高點上看2萬4000點。

陳奕光指出,其實如果以美元計算,台股已經創歷史新高,但因這波是資金行情,不是景氣行情,而企業面臨旺季不旺、重複下單的考驗,第三季有拉回風險,預估低檔支撐是2萬點。

另外,陳奕光也提醒,美國降息前,股市會漲;等真正降息時,股市反而可能會跌,因為市場會擔心景氣不好才降息。

「如果空間先到,台股跌至2萬點,想進場的投資人就不用等時間到第四季;相對地,如果下跌空間還沒到2萬點,行情盤整,則可等時間到,也就是第四季反彈!」陳奕光建議。

陳奕光指出,川普政策仍將左右市場走勢,今年台股獲利預估下修為4.3兆元,年增6.5%。指數若要上攻,關鍵為電子先發,金融再接棒,待對等關稅危機解除,全球經貿回復正常後,傳產龍頭低檔反彈。

台股選股策略部分,陳奕光提出可採「富邦ANGELS」術,瞄準AI供應鏈(AI需求、機器人)、NTD Appreciation台幣升值(航空、旅遊、食品業與資產題材)、Government Policy(政府政策推動產業升級,如無人機產業、電子需求及淨零碳排綠能剛需)、ETF(高股息、市值型等)、Low P/E (價值投資),以及Satellite(低軌衛星)相關主題布局。

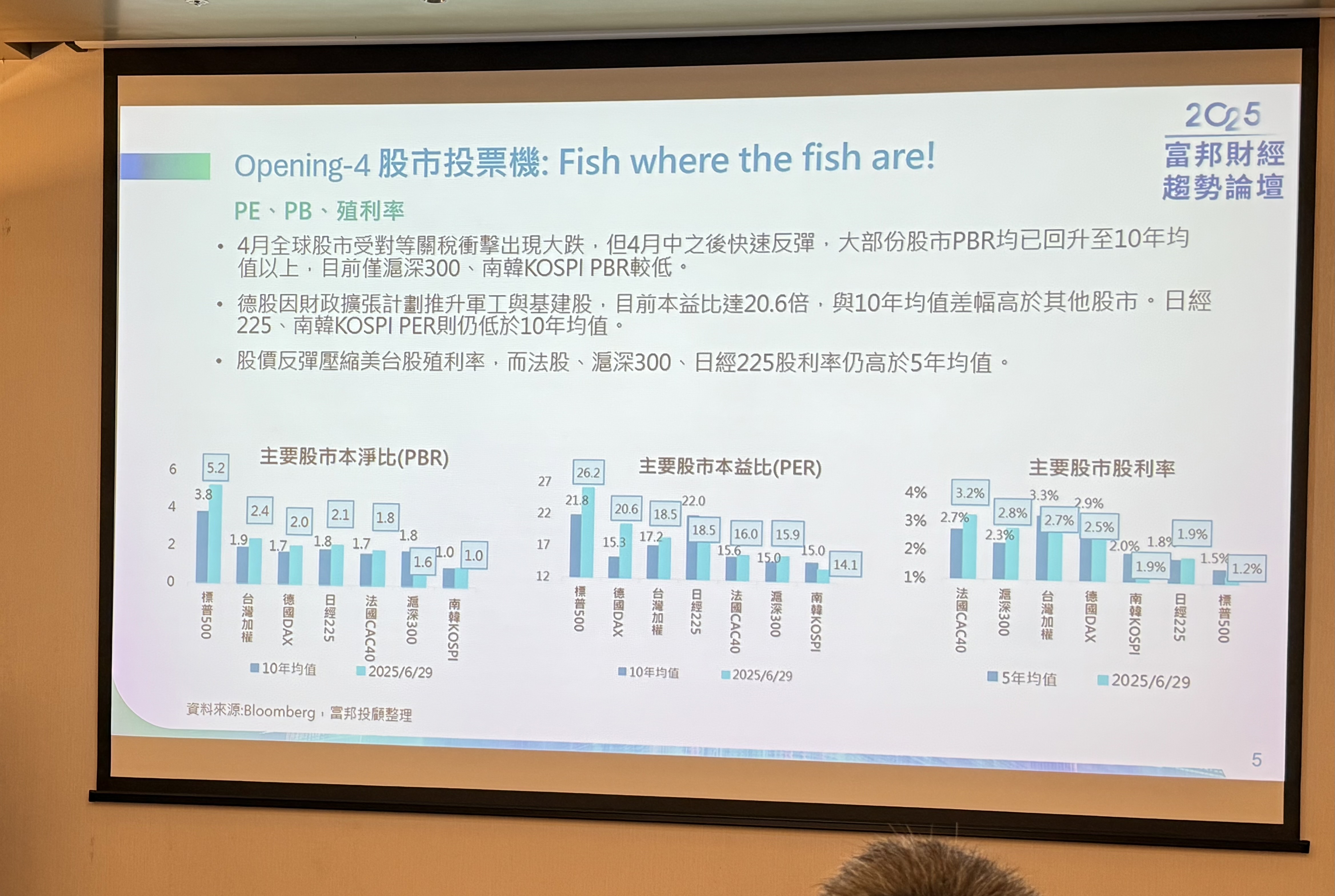

陳奕光表示,在主要股市中,以台灣與美國巴菲特指標最高,台股因高成長的科技股權重,美股則同時有品牌及技術的優勢。2024年台股巴菲特指標較前5年提高66%、美股與日股提高27%與26%;陸股仍較前5年均值低,相較之下具有價值投資吸引力。全球股市4月受對等關稅衝擊大跌,但中旬之後快速反彈,大部份股市本淨比(PBR)均已回升至10年均值以上,目前僅滬深300、南韓KOSPI較低,股價反彈壓縮美台股殖利率。(如下圖,記者李錦奇攝影)

觀察國家債務與GDP表現,台灣債務占GDP僅26%,遠低於成熟經濟體,但有公務機關退休金等潛在負債;日本政府債務占GDP比重達237%,仍為主要國家中最高;美國因疫情紓困,2020年比重曾達到132%,2024年雖降至121%,但仍較疫情前5年平均提高14%。川普再推減稅,估將加重財政赤字與債務壓力。

陳奕光分析,台灣及中國大陸主要從事代工,因此毛利率在全球主要股市落後,但台商更擅於成本控管,因此淨利率表現已可趕上歐股企業,預估台股2025年淨利率將有機會挑戰10%。

根據過去歷史經驗,聯準會暫停升息至下一輪啟動降息間隔平均約10個月,暫停升息期間標普500平均漲幅19%。2025年因關稅不確定性暫停降息,美股已大幅反彈,利空式降息的機會降低,陳奕光建議觀察第三季川普是否刻意壓低股指,逼迫鮑爾降息。

惟從2009-2025年美國10年債殖利率對應標普500,預估未來一年本益比,高利率期間未必壓縮PER,此波美股反彈,預估本益比已高於殖利率位於4-4.5%區間時,20.4倍平均預估本益比水準,距離高位僅3%,投資價值限縮,指數空間須仰賴盈餘調升。

陳奕光提出藉由觀察「12率」來解析市場,包括「景氣前鋒」製造業採購經理人指數PMI預估難重登榮枯值、台灣非製造業採購經理人指數NMI擴張程度趨緩;「景氣中鋒」為消費者物價指數CPI與生產者物價指數PPI,指數現況平穩、剪刀差擴大,關稅為美國通膨隱憂;「企業溫度計」則是毛利率與營業利益率,由於台股與陸股大型企業以製造業為主,毛利率低於以品牌、設計為主的歐、美上市企業,但在營利率表現上,台股今年首季則回升至近10年次高水準。

「經濟成績單」為國民生產毛額GDP與失業率,美國第一季GDP小幅衰退0.2%,失業率持穩於4.2%,而中國與台灣GDP成長率高於5%,但因下半年需求提前發生,預期經濟成長將呈現前高後低,下半年外貿將趨緩。

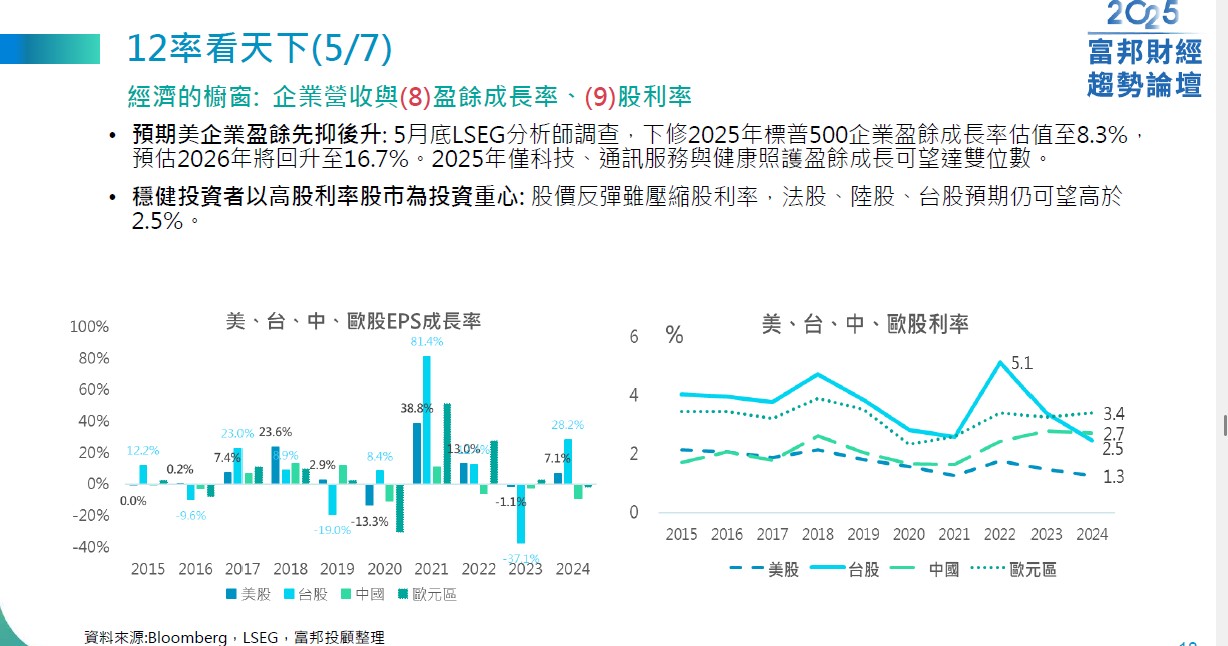

「經濟櫥窗」為企業營收與盈餘成長率、股利率,美企業盈餘估先抑後升,5月底LSEG分析師調查,下修今年標普500企業盈餘成長率估值至8.3%,僅科技、通訊服務與健康照護盈餘成長可望達雙位數,預估2026年將回升至16.7%。穩健投資者以高股利率股市為投資重心,股價反彈雖壓縮股利率,法股、陸股、台股預期仍可望高於2.5%。

對於美中角力戰爭,陳奕光看好AI應用,他指出,科技創新向來是股價重要推手,回顧Nasdaq近40年來走勢,每當有創新性科技產品問市時,總會造就一代股王並帶動股市,包括1990年代Wintel、2000年代Google、2006年Apple、2012年Tesla,以及2022年Nvidia。包括PC、網路、手機、電動車等都是走到終端大眾市場,下階段可以期待邊緣AI落地。生成式AI興起後,AI市場開始加速成長,應用面涵蓋雲端訓練、自駕車、機器人、醫療等,2022年市場規模4500億美元,到2029年時將放大至1.52兆美元,CAGR達22.3%。

在資本市場表現部分,科技股市值大幅提升,剖析標普500中,科技及金融股權重最高,科技股權重由10年前的20%上揚到目前的30%以上,通訊服務接近1成,金融股為10-17%。滬深300則是以金融股權重最高,但近10年呈現遞減,目前已降至25%左右,工業股權重在11-17%,資訊類股權重由10年前10%以下升至15%。台股也是電子股權重最高,近10年提高18個百分點,來到69%,傳產權重由36%降至20%;金融股維持10%。

陳奕光指出,2003年以前,台股由市場主力主導,指數表現與獲利關連性較低;2003年開放外資投資台股之後,PER及PBR等評價觀念逐步導入,加上法人交易佔比日益提升,台股表現與獲利呈現同步走勢。近兩年台股攻克2萬點,主要受惠AI趨勢帶動的供應鏈獲利水漲船高,以及台灣企業在AI產業中佔有樞鈕地位。

在資金、籌碼面,超額儲蓄回升,2025年超額儲蓄將再創高,超越4兆大關、近三年投信買超金額可觀,所有ETF市值共達6.4兆元,約佔整體上市櫃市值的8.5%,預計ETF風潮延續,可再成為台股盤面重要推動力。今年4月迄今台幣升值,外資5月份已由賣超轉為買超,台幣升值可望吸引外資買盤進場。而在歷年大盤融資餘額大減後,後續指數上漲居多,加上企業買回庫藏股更有助籌碼安定。

整體來看,陳奕光表示,電子股獲利成長率稍有壓抑,但在AI及半導體帶動下,全年獲利預估仍維持20.3%成長;傳產在航運股獲利縮水下,全年獲利預估衰退13.8%;金融股受到股匯債三市波動劇烈,加上去年基期較高影響,估計獲利年減14.3%。