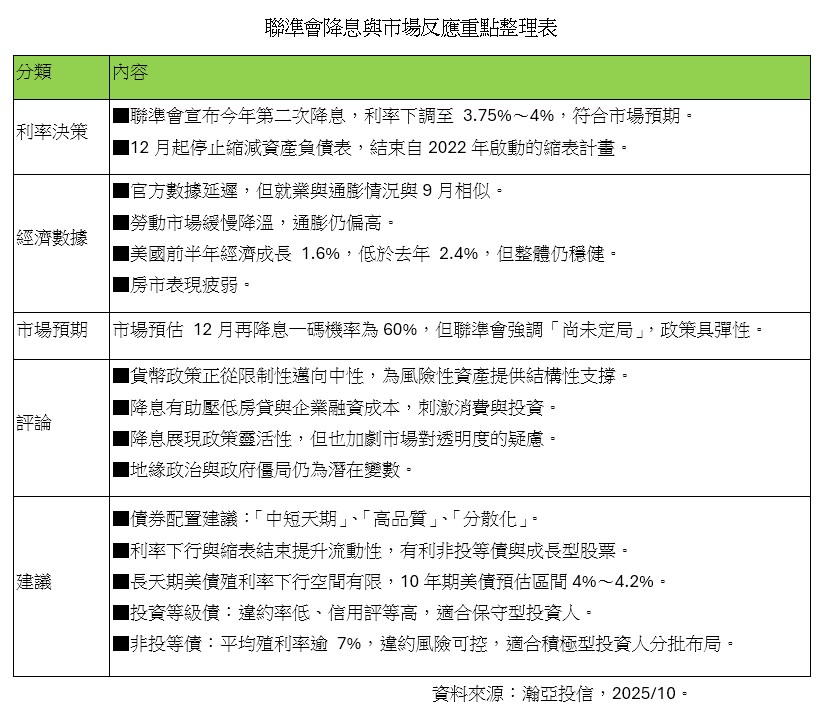

美國聯邦公開市場委員會(FOMC)今天一如預期,調降利率1碼(0.25個百分點),是今年第二次降息,將聯邦基準利率目標區間降至3.75%-4%的區間,同時,聯準會也正式宣布自12月起,停止縮減資產負債表,結束2022年以來的「量化緊縮」(QT)縮表計畫。

自縮表計畫啟動以來,聯準會持有的國債和抵押證券,規模縮減約2.3兆美元,一旦停止縮表,意味貨幣供應,將轉趨寬鬆。

不過,聯準會並不想讓外界解讀猜測,降息循環已成定局,《CNBC》報導指出,聯準會主席鮑爾昨天提醒,大家不要想當然爾地認為,下次會議一定會降息;此次會議討論中,對於12月的行動方案存在嚴重分歧,到時候是否會進一步調降政策利率,目前還未可知。

鮑爾還補充說,19位聯準會官員中,越來越多人希望至少等待一個週期後再降息。

鮑爾對降息預期潑了冷水,立刻牽動市場情緒,芝加哥商品交易所集團(CME Group)的FedWatch數據顯示,交易員預估12月降息的可能性,已從原本的90%降至67%。

聯準會聲明重申對勞動市場的擔憂,點出「今年就業增長速度放緩,失業率略為上升;近幾個月來,就業下行風險上升」,也重申通膨自年初以來上升,且仍然處於較高水平。

聯準會再度降息1碼,法人指出,此結果符合市場預期,市場反應相對平淡。然而,鮑爾對12月可能再度降息表達保留態度,美股一度下跌,終場收平,美元與美債殖利率則小幅上揚。

瀚亞投信分析,聯準會態度謹慎,政策方向仍將依據經濟情勢調整。此次降息後,基準利率區間降至3.75%至4%,有助壓低房貸與企業融資成本,進而刺激消費與投資。

瀚亞投信固定收益部主管周曉蘭表示,聯準會政策具前瞻性,但風險仍不可忽視。在缺乏完整數據的情況下降息,雖展現政策靈活性,卻也可能加深市場對政策透明度的疑慮。地緣政治與美國政府僵局仍為潛在變數,若政府停擺持續或貿易政策再度轉向,可能影響聯準會後續決策與市場信心。

周曉蘭建議,聯準會降息有利風險性資產,債券配置宜採中短天期且高品質的策略,並留意市場對通膨與政策動向的反應,廣納各類債市機會以分散風險。

柏瑞投信表示,隨著美國聯準會再次啟動降息,資金成本下降將為股債市場注入活水,同時年底消費旺季即將展開,零售與科技業營收亦可望同步受惠,使得美國股債市場將展現出同時具備「成長」與「防禦」的獨特優勢。

柏瑞美利堅多重資產收益基金預定經理人江仲弘指出,美國股市在消費力與創新科技的帶動下,將延續強勁的成長動能。另一方面,債市則因經濟韌性與降息紅利,有望提供息收與價格上行的空間,可透過美利堅多重資產收益策略,把握AI紅利浪潮,並聚焦多元息收同時降低投組波動風險。

富蘭克林證券投顧指出,聯準會雖然再度降息,但展望與市場預期有落差,各天期公債殖利率應聲彈升,十年期公債殖利率彈升10個基本點至4.0757%,其中,長天期債受利率波動影響大,以彭博美國20年期以上公債指數為例、單日下跌1.03%,反觀美國非投資等級公司債指數接近持平、僅微幅收低0.06%,美元指數彈升0.56%至99.22。

富蘭克林證券投顧表示,聯準會降息環境可望嘉惠各類債市表現,不過市場過於樂觀預期降息也將牽動利率波動偏高,非投資等級公司債對利率波動敏感度低,更看重的是企業的基本面體質。當前整體企業槓桿比率不高,利息保障倍數接近於新冠疫情前的相對高水準,企業信用品質遠高於金融海嘯前,因此能支持較緊的利差,及處於歷史低檔的違約率。當前非投資等級公司債擁基本面強韌,信用品質提升,且收益水準具吸引力等多項利多匯聚,在股市評價面不斷攀高之際,不失為分散風險的投資選項。