(焦點時報/鄒志中報導) 川普第二任總統就職後,全球貿易壁壘再度升高,美國對中國科技產品加徵25%關稅的消息如晴天霹靂,衝擊供應鏈最脆弱的環節;就在此時,台灣工業技術研究院(工研院)日前卻悄然推出第三代「無人商店」X-STORE 9,宣稱可以透過全影像AI和邊緣運算,實現真正的「拿了就走」體驗。這不是巧合,而是台灣經濟在夾縫中求生的寫照。

據了解,工研院與統一超商合作三年,歷經三代迭代,從最初的感測器堆疊到如今的純影像辨識,表面上看似技術里程碑,實際上卻暴露了台灣智慧零售產業的尷尬處境:台灣追趕國際巨頭如亞馬遜的Just Walk Out系統時,是否已錯過了更根本的經濟邏輯?全球智慧零售市場預計到2033年將超過4,500億美元,年複合成長率逾30%,但台灣的參與者多為下游的應用,缺乏上游AI晶片的主導權?

本文將剖析「無人商店」這項技術的進展背後,隱藏的就業衝擊與產業升級困境;核心論點很簡單,「無人商店」若僅停留在「節省人力」的短期便利,長期將削弱台灣的勞動市場韌性與創新競爭力,正如歷史上許多保護主義政策,雖然帶來「即時紅利」,卻為台灣埋下「結構性危機」。

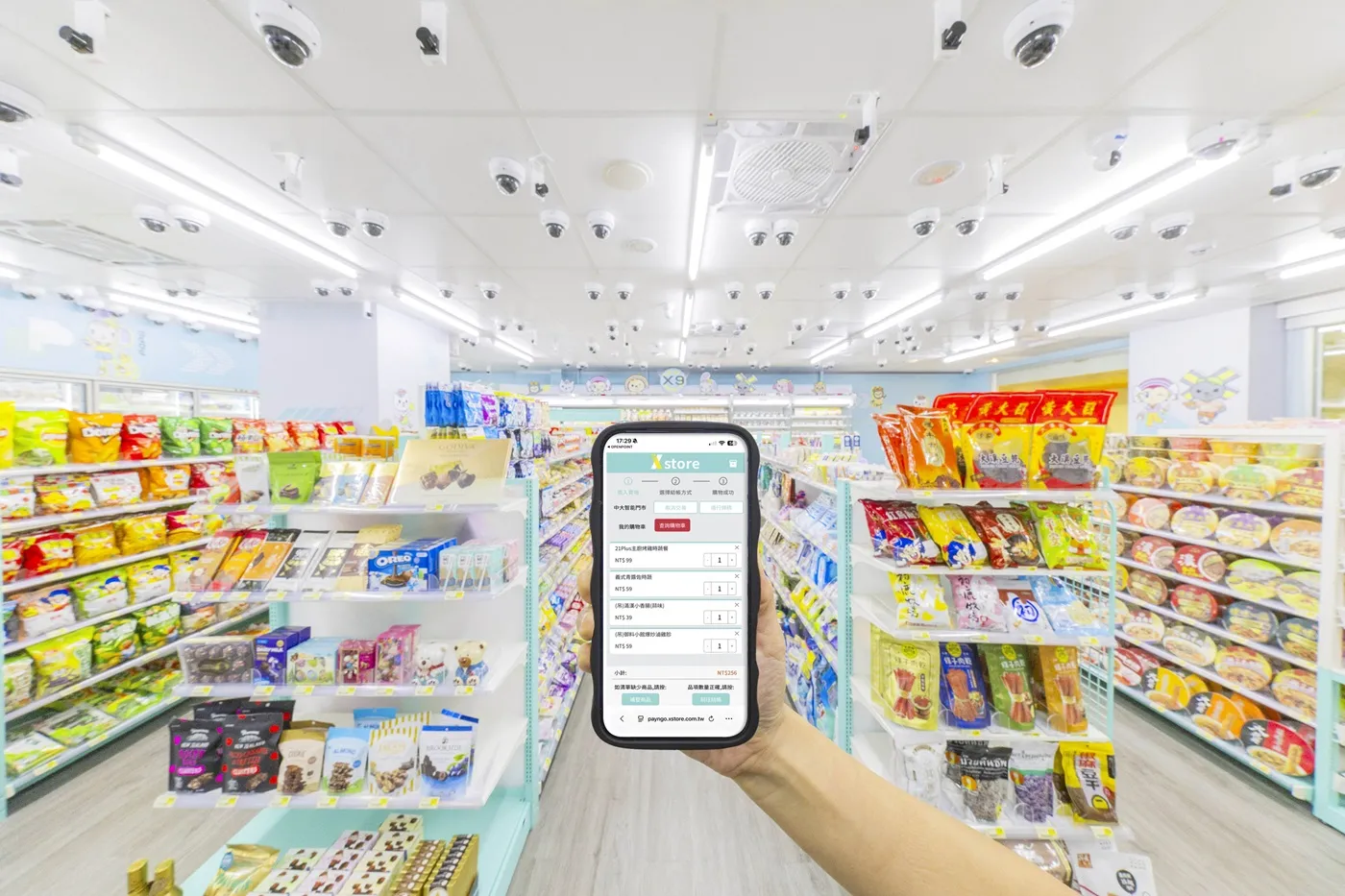

讓我們先聚焦在技術層面,這是工研院最愛強調的部分。X-STORE 9的第三代系統,捨棄了前兩代的重量感測器和紅外線輔助,轉而依賴多角度3D影像辨識與骨骼追蹤,支援20位消費者同時購物而不需額外硬體改造。這意味著,顧客拿起商品時,系統透過邊緣運算即時生成虛擬購物車,結帳可直接在手機上完成,甚至未來能嵌入貨架顯示即時價格。工研院聲稱,這降低了硬體成本75%,並提升了多人群體辨識準確率,從第二代的15人上限躍升至20人。聽起來頗具說服力,尤其在勞動力短缺的台灣零售業,統一超商…等連鎖店正面臨人力荒,2025年預估缺工率高達15%。想像一下,在國立大學校園內的試點商店,學生們無需排隊結帳,就能快速取貨離開;這不只便利,更象徵台灣AI應用的本土化嘗試。

工研院自2022年起投入AIoT框架,逐步從原型機轉向商業試點,與國家海洋大學和中央大學合作,評估投資報酬率(ROI)和勞力替代比。這段歷程,確實展現了公私協力模式的可行性;畢竟,台灣零售業佔GDP比重約5%,若能透過「無人化」提升工作效率以及節省人工的薪資,短期內或許能緩解通膨壓力下的營運成本。

然而,轉向歐盟的視角,我們看到類似技術在更廣闊市場的複雜反應。歐盟近年推動「數位單一市場」策略,鼓勵AI的零售應用,但同時嚴格規範GDPR隱私法,導致無人商店的影像辨識系統必須匿名化處理消費者數據。工研院的X-STORE 9雖強調邊緣運算以減少雲端傳輸風險,但歐盟零售巨頭如Tesco的無人結帳系統,已因隱私爭議而暫緩擴張。

為何這點對台灣至關重要?因為歐盟是台灣電子產品出口的第二大市場,佔比近20%;若台灣的智慧零售技術無法符合歐盟標準,出口AI模組的機會將大打折扣。想像那些在台灣中南部科技園區工作的工程師,他們設計的影像辨識晶片,本該透過無人商店出口歐洲,卻因法規壁壘卡關,反而要面臨「失業」的風險。

事實上,2024年歐盟對AI產品的隱私審查案例已達數百件,台灣多數中小企業因無法負擔合規成本而退出。工研院的進展雖亮眼,但若忽略國際法規的「軟性關稅」,台灣零售科技的全球野心恐怕止步於本土試點。這不是技術問題,而是政策與市場的錯位;歐盟的謹慎提醒台灣,無人商店的「拿了就走」便利,背後是消費者數據主權的權衡。

再來看看日本,這是台灣智慧零售最直接的競爭對手。日本7-Eleven母公司Seven & i Holdings,已在2023年推出類似全影像無人商店,結合本土AI企業NEC的骨骼追蹤技術,覆蓋全國逾2萬家門市。日本零售業高度都市化,勞動力老化更嚴重,65歲以上人口佔比達29%,遠高於台灣的18%;因此,他們的無人化進度更快,預計2026年將取代30%櫃台人力。

相比之下,工研院的X-STORE僅在台灣的三所大學試點,商業化規模相形見絀。日本的優勢在於上游供應鏈完整,從Sony的影像感測器到SoftBank的邊緣運算平台,形成閉環生態。台灣呢?台灣高度依賴台積電的AI晶片代工,卻在軟體整合上落後;結果是,X-STORE 9雖能處理複雜店面布局,但整體的部署成本,仍高於日本系統20%。

這對台灣的年輕零售從業人員意味著什麼?他們多數是中低收入階層,月薪僅三萬台幣出頭;「無人商店」一旦大量擴張後,這些基層職位將首當其衝,估計直接就影響十萬勞工的生計。川普的關稅戰雖未直接波及日台,但全球供應鏈重組下,日本藉由CPTPP貿易協定,搶先鎖定亞太市場,台灣的智慧零售出口則面臨邊緣化危機。難道台灣要讓本土公司的創新,淪為日系巨頭的附庸?

深入剖析,這項技術的背後邏輯充滿矛盾。工研院強調「勞力替代比」,聲稱X-STORE可取代80%結帳人力,但忽略了零售業的隱形勞動:貨架補貨、顧客諮詢與防竊追蹤。全球數據顯示,亞馬遜的Just Walk Out系統雖減少了20%員工,但同時增加了後端數據分析師需求,淨就業流失僅5%;以色列Trigo的影像AI更需現場工程師維護,短期內並未大幅減員。

台灣的情況更微妙,零售業僱用逾百萬勞工,多為女性與中高齡者,佔弱勢就業70%。若「無人商店」如野火般蔓延,這些人將如何轉型?工研院的ROI評估雖提到擴張可行性,但未量化再訓練成本;事實上,台灣勞動部2025年報告指出,AI轉型培訓預算僅佔GDP的0.1%,遠低於新加坡的0.5%。這是「短視」的勝利:省下企業的「人力成本」,卻推高台灣的社會福利支出。

回想美國經濟學者勞倫斯·桑默斯對川普關稅政策的批評,他曾直言:「我第一次為我的國家感到羞恥…」,因為那些政策表面保護就業,實際加劇中下階層的「貧富差距」。類似地,工研院的「無人商店」若無配套政策,台灣的「數字鴻溝」將擴大;都市白領享受到「拿了就走」的便利,鄉村小店主卻因部署門檻高而倒閉。矛盾在於,AI本該是包容性成長的工具,卻在資本主導下,「無人商店」反將成為勞工邊緣化的加速器。

進一步揭示全球競爭的落差,台灣必須借鏡美國。以色列Trigo和美國Caper AI的系統,已在2024年併入Instacart平台,覆蓋全美5000家超市;它們的影像核心策略與工研院不謀而合,但美國的優勢在於風險資本充沛,2025年AI零售投資逾100億美元。台灣的工研院雖獲政府補助,但總預算僅數億元,遠遠無法匹敵。

短期效果顯而易見:X-STORE 9的3D定位可提升購物轉換率15%,對疫情後的電商疲軟零售業是及時雨;但長期來看,缺乏專利壁壘,台灣技術易被抄襲。中國的京東已推出類似無人店,成本僅台灣系統的60%,憑藉規模經濟搶佔東南亞市場。

桑默斯式的批判在此適用:美國的AI霸權雖帶來短期繁榮,但若台灣盲從「無人化競賽」,將重蹈製造業外移的覆轍。數據佐證這點,國際貨幣基金(IMF)2025年報告警告,亞太地區AI就業取代率若超10%,將引發社會不穩;台灣的弱勢勞工,正處於風口浪尖。政策制定者是否意識到,這不只是技術升級,而是經濟結構的深層重塑?

當然,台灣也不能忽略正面潛力。以色列Trigo的案例顯示,「無人商店」不僅省人力,還能透過行為數據優化供應鏈,減少食物浪費達25%;這對台灣的永續零售議題至關重要,2025年碳排管制下,零售業需降低物流碳足跡。工研院的邊緣運算,確保數據本地處理,符合台灣的資安法規,未來可擴及物流倉儲,支援24小時無人配送。對普通民眾而言,這意味著偏鄉居民終於能享受到新鮮蔬果,而非依賴昂貴的宅配服務。

想像那些住在彰化鄉村的阿嬤,她們以往因店家關門早而忍饑挨餓,如今透過「無人商店」,就能深夜購物。這是科技的溫暖面;但前提是,政府須投資再教育基金,讓轉型勞工轉戰數據標註或AI維護崗位。否則,「無人商店」短期的便利,最後都將轉化為長期的社會成本。

在關稅陰影與AI浪潮交織的2025年,台灣的無人商店發展提供了一個鏡子,映照出經濟轉型的雙刃劍。短期內,X-STORE 9的「拿了就走」將緩解零售人力危機,提升效率並吸引年輕消費者;但長期下來,若無國際合作與勞工保障,台灣的智慧零售將受限於下游應用,競爭力成長難以持續。

歷史借鑑很清楚:20世紀的汽車產業保護主義,讓底特律輝煌一時卻迅速衰落;反之,維持開放分工的矽谷,透過全球挑戰不斷迭代。工研院與夥伴應擴大視野,推動跨國聯盟,如與歐盟共享影像AI標準,或與日本合併供應鏈。對政策制定者而言,別只追逐ROI數字,更要關注那些數百萬計的基層勞工,他們的失業不是統計,而是家庭的崩解。

桑默斯的那句「羞恥」,或許該成為台灣「無人商店」的警鐘:我們追求的「智慧」,若忽略人文,將淪為冷冰冰的算法牢籠。最終,是前者的包容成長將帶來繁榮?還是後者的短視將招致危機?答案顯而易見,現在行動還來得及…。