晶圓代工 Q2 營收創新高,台積電貢獻近九成增量

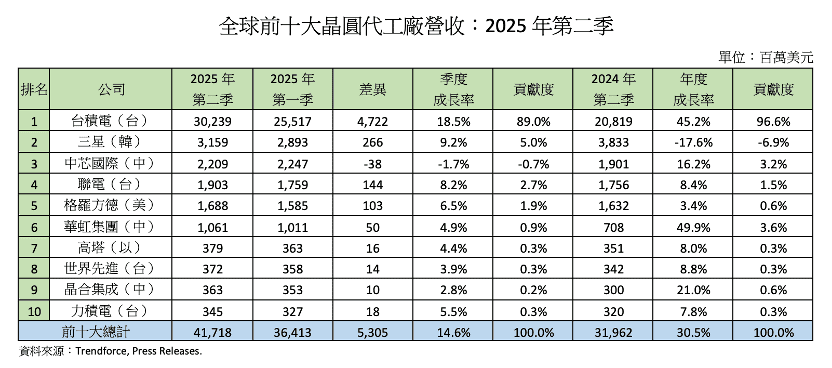

2025 年第二季,全球晶圓代工市場交出歷史新高的成績單。根據市調機構 TrendForce 最新數據,前十大晶圓代工廠合計營收達 417 億美元,季增 14.6%,較去年同期大幅成長 30.5%,顯示半導體需求持續回升。

推升市場的動能主要來自中國消費補貼政策帶動的提前備貨,以及下半年智慧型手機、筆電與伺服器新產品上市前的需求拉抬,使得產能利用率與出貨量同步提升。

台積電貢獻近九成市場增量

在這波成長潮中,台積電(TSMC)展現壓倒性優勢。與第一季相比,前十大晶圓代工廠營收合計增加 53.1 億美元,其中 高達 89% 來自台積電 一家公司。台積電單季營收衝上 302 億美元,季增率達 18.5%,遠高於其他主要代工廠僅有個位數的增幅。

若以年度比較,過去一年前十大廠商合計營收增加近百億美元,其中 96.6% 的增量來自台積電。相較之下,三星同期營收反而下滑 17.6%,形成鮮明對比。華虹集團與台積電則是過去一年成長幅度最高的企業,分別年增 49.9% 與 45.2%。

市占率突破 70% 創新高

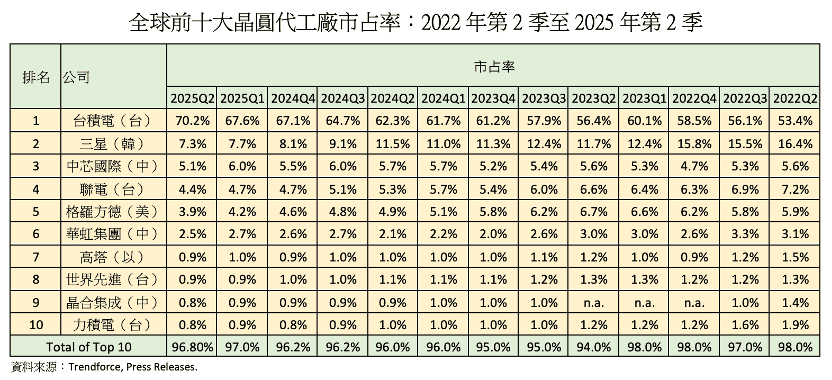

產業集中度高企,前十大晶圓代工廠合計市占率達 96.8%。其中,台積電市占率已從 2022 年第二季的 53.4%,一路攀升至 2025 年第二季的 70.2%,創下歷史新高,三年間大幅增加 16.8 個百分點。

相對地,三星市占率則從 16.4% 驟降至 7.3%,跌幅逾 9 個百分點。聯電與格羅方德也分別流失 2.8 與 2 個百分點。

若以年度比較,台積電市占率自 2022 年的 55.4% 提升至今年上半年的 69.2%;三星則從 16.0% 下滑至 7.5%。市場格局已從「多強競爭」逐步演變為台積電「一強獨大」。

中國三大代工廠難突破瓶頸

儘管中國政府持續透過補貼與政策扶持本土晶圓代工廠,中芯國際、華虹集團與晶合集成的全球市占率卻未見顯著突破,三家合計市占率甚至從 2022 年的 9.6% 下滑至今年上半年的 9.0%。

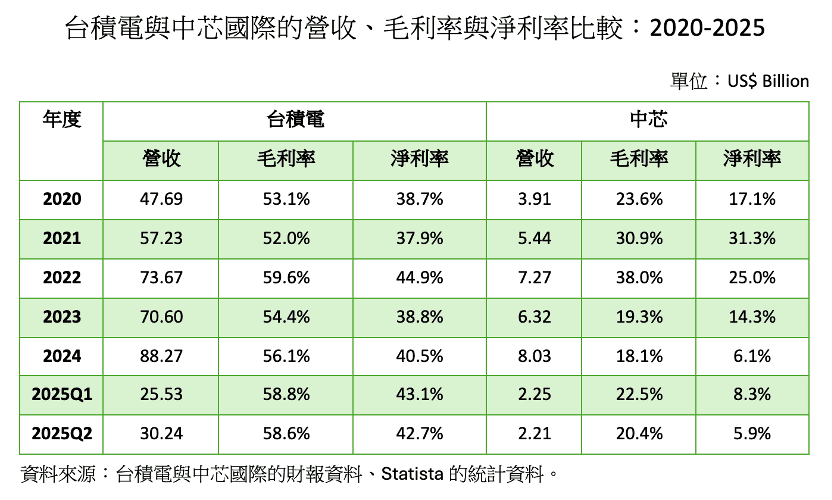

這些廠商的瓶頸在於高度依賴成熟製程。雖然營收不斷創新高,但隨著產品平均售價下滑,其毛利率與淨利率難以同步提升。

以中芯國際為例,其營收自 2020 年的 39 億美元增至 2024 年的 80 億美元,今年上半年再達 45 億美元,全年有望突破 90 億美元。然而,獲利卻明顯惡化,2022 年毛利率與淨利率分別為 38% 與 25%,到今年第二季卻降至僅 20.4% 與 5.9%。

台積電獲利能力領先群雄

台積電在營收與獲利能力上持續展現優勢。其營收自 2020 年的 477 億美元躍升至 2024 年的 883 億美元,今年上半年已達 558 億美元,全年挑戰千億美元大關。

其毛利率長期維持 50% 以上,2025 年上半年更逼近 60%;淨利率穩定在 40% 左右,今年第二季達 42.7%。與中芯國際僅 5.9% 的淨利率相比,差距極為懸殊。

半導體市場走向單極化

綜合來看,台積電憑藉持續的技術領先、先進製程布局與穩健的產能擴張,鞏固其在全球晶圓代工市場的霸主地位。三星市占率持續下滑,中國三大代工廠雖有政策支持卻難以突破。

全球晶圓代工市場正快速朝向單極化發展,台積電「一強獨大」的時代已然成形。

👉 原文來源: 童振源大使臉書