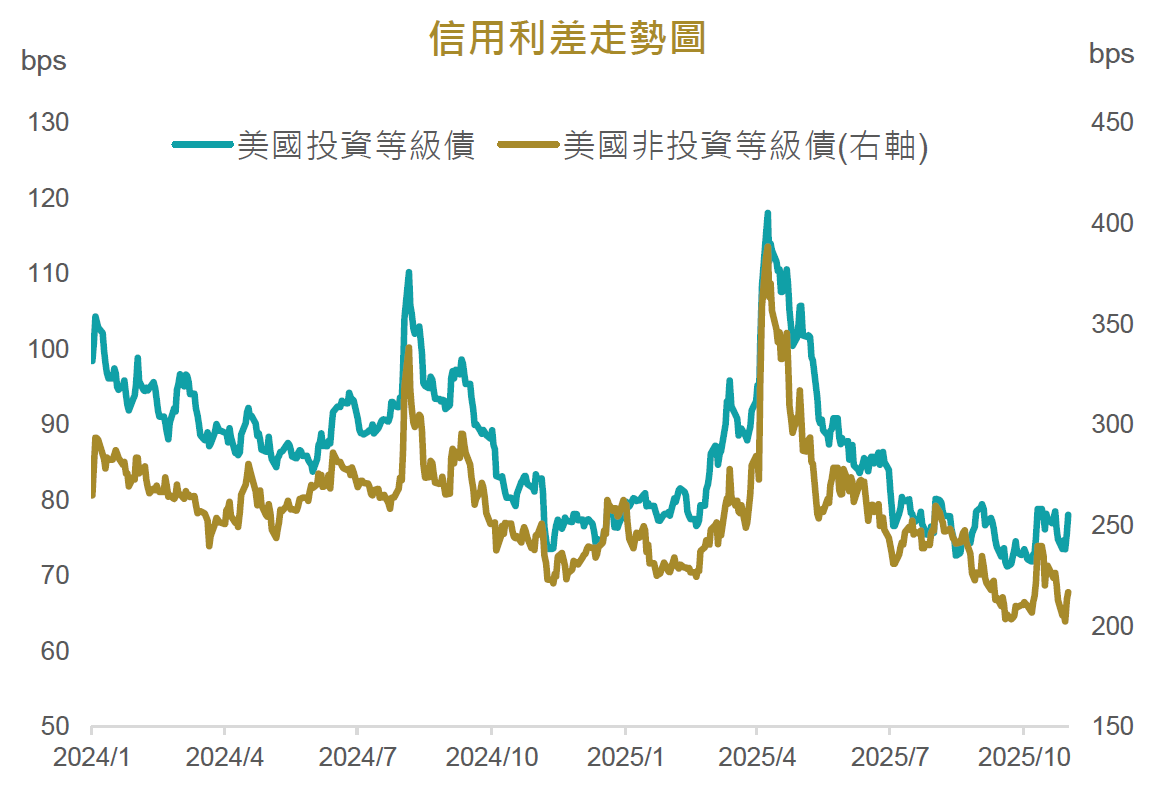

AI浪潮席捲全球,債市也受到AI相關企業發債牽動,玉山投信指出,10月AI基礎設施的融資需求大幅攀升,根據美國銀行數據顯示,Meta、甲骨文等的投資級債券市場供應總計達750億美元,此金額還不包括由銀行組合的甲骨文與超大規模資料中心營運商Vantage相關的380億美元貸款,由於短線增加發債量明顯超過過去平均值,因而出現信用利差出現落底反彈的跡象。

PGIM保德信美元非投資等級債券基金經理人張世民指出,今年以來,投資人對收益的高度需求,持續驅動資金流入美國非投等債,進入9月後,市場對降息的預期心理進一步加速資金回流,由於過去幾年債券發行量相對有限,市場呈現供不應求的態勢,如今在AI相關企業發債的加入之下,反而創造債市進場加碼的時機。

張世民表示,隨著AI需求持續增加,各大科技巨頭無不投入大量的資本支出因應,眼見針對AI所需的龐大資本支出,除了少數營運現金豐厚的科技巨頭外,多數企業在扣除股利與股票購回後的營運現金無法完全支應,因此可預見後續需要仰賴舉債操作,因此,展望2026年發債量的風險仍偏向上方,可能發生短期因發債量的突然增加,使得信用利差出現技術性放寬現象,但從基本面來看,AI相關企業營運仍相對穩健,各信用評級券次受到上調的金額仍持續增加,因此若非投資級債信用利差出現技術性放寬,反而替投資市場創造合適的加碼時機。

再者,從大環境來看,張世民分析,即使10月FOMC會議降息之後,後續政策方向存在分歧,但預期今明兩年仍將維持降息基調,從歷史資料來看,只要降息循環持續,往往會帶動公債殖利率持續下行,而美債殖利率仍有下行空間,進而創造債券資本利得的機會。

張世民認為,除了聯準會重啟降息、關稅陸續談判以及川普減稅措施可望實行,有利信心回穩,搭配企業基本面穩健,有助支撐信用利差維持較低水準,對照過去經驗,即使信用利差位於歷史低檔,仍可創造較佳的投資機會,且美國非投等債報酬來源主要為票息,即使市場波動,較高票息仍具防禦效果,若能透過長期的累積,更能享受長期資產增值契機。